サラリーマンやアルバイトの時は税金のことなんて考えたこともなく、年末調整ですらよくわかっていなかったような気がしています。毎年とりあえず名前を書いて提出、というリピートでした。

日本の税制度は複雑で難しいですよね!

フリーランスになった今、納めるべき税金やフリーランスであったら知っておくべき税金の基礎知識を簡単にまとめてみましたので、是非参考にしてみてください。

フリーランスが納める税金

フリーランスが納めるべき税金は、

・所得税

・住民税

・消費税

・個人事業税

・固定資産税・償却資産税

・自動車税や印紙税

などです。

それぞれ、すぐ納めるものだけではありません。どういったタイミングで(条件や期間)どこへ(場所)

納めなければならないか、が違います。各税金別にご説明します。

フリーランスが支払う税金は?種類と納税時期のまとめ

所得税

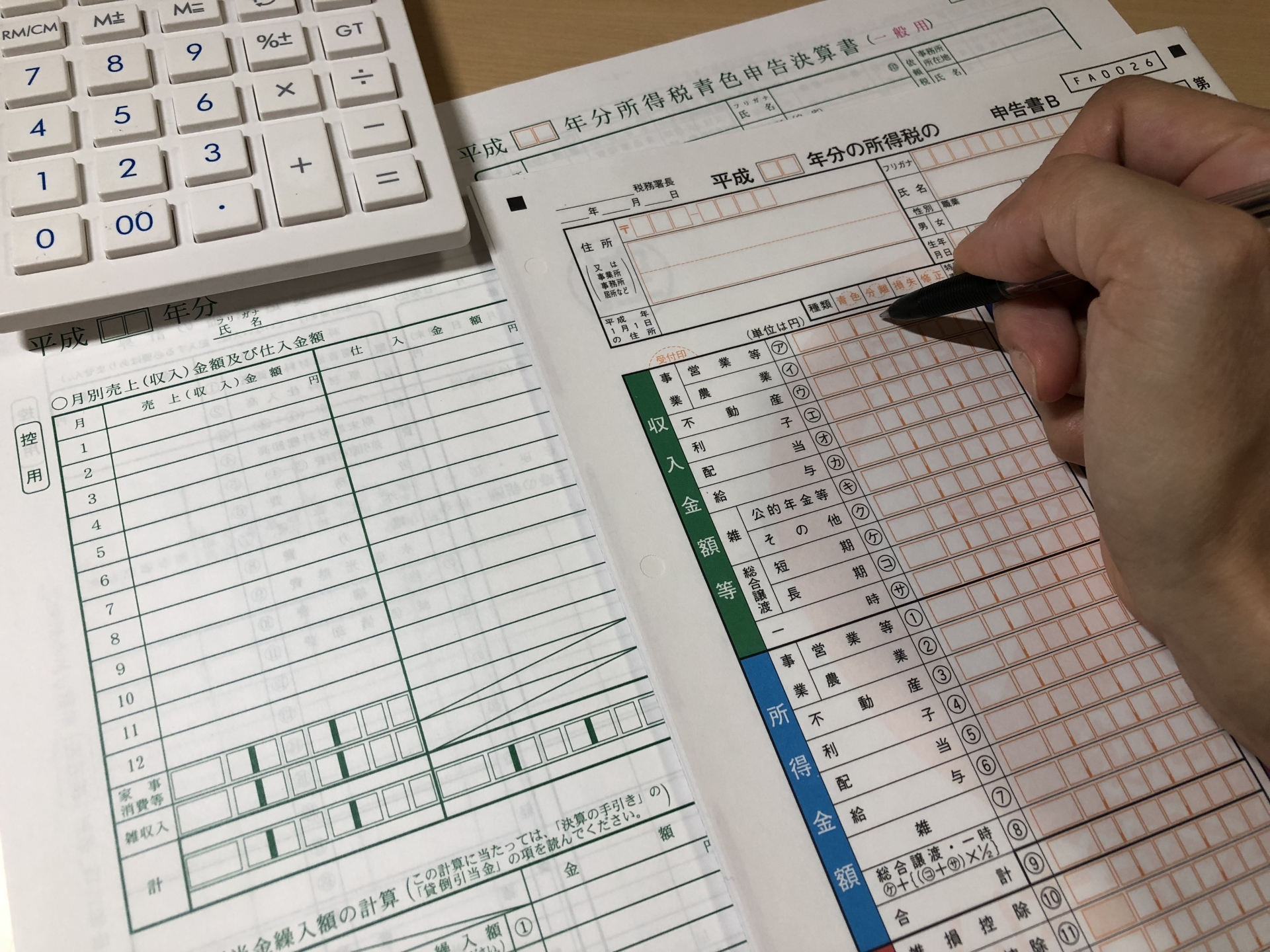

所得税とは、個人の所得に対してかかる税金です。計算の仕方は、1月1日~12月31日の1年間のすべての収入から経費を引いた所得から所得控除を差し引いて、残った所得(課税所得)の金額に応じた税率を適用して税額を計算します。

そして、自分の住所の管轄地の税務署に提出期限である3月15日までに申告書を提出して、納税をします。

所得税はこの自ら申告して納税するという「申告納税制度」を採用しています。

自分の所得は自分が一番よく知っているから、という理由からです。

ちなみに、復興特別所得税は平成25年から令和19年までの各年分の所得税額に2.1%の税率をかけて計算します。※復興特別所得税は、東日本大震災の復興財源を確保されるために徴収されるものです。

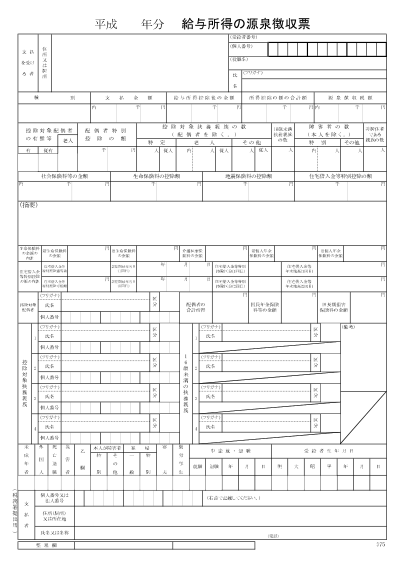

給与をもらっている人は会社で「年末調整」をして一年の税の確定作業をしているので、自分では何もしなくて大丈夫です。確定申告するとしても、医療費を大量に払った場合や、住宅購入した年くらいなものです。

フリーランスや個人事業主では年末調整のようなものはありませんので、所得税は自ら申告しなければなりません。

住民税

住民税は、都道府県民税と市町村民税(東京23区は特別区民税)を合わせたものをいいます。特徴としては、住んでいる都道府県によって金額が違うところです。

計算方法は一緒なのですが、自治体の規定によって課税される所得額が違ったり、独自の税金を上乗せしている自治体もあります。

例えば宮城県では「みやぎ環境税」なるものがあったり、山形県では「やまがた緑環境税」などがあるなど、増税されています。

また、市町村民税でも金額が違います。こちらも、市によって違うため、フリーランスさんの引越時には、そのあたりもちょっと調べてみてもよいかもしれません。実際年収400万円くらいの人では年額1万円くらい差が出る場合もあります。納めるのは1月1日時点で住所がある自治体です。

また、基本的に所得税をベースに翌年の住民税が決定されます。ですので、何か他に提出しなければいけない書類などはありません。所得税を申告すれば自動的に計算されます。ただ、納付方法は2つあります。

「特別徴収」と「普通徴収」です。

「特別徴収」とは、サラリーマンや公的年金受給者が納める方法です。サラリーマンは事業主が従業員の給与を支払う時に、その従業員の住民税を給与から天引きし(基本は12分割)、市区町村へ支払う制度です。また、公的年金受給者は年金をもらう際、既に住民税は引かれて受け取ります。

上記にあてはまらないフリーランスは、「普通徴収」です。

所得税の申告書に「普通徴収で受け取る」という欄がありますので、そこへ丸をつけると、納付通知書が郵送で届きますので6月、8月、10月、翌年1月の年4回もしくは一括で納付することも可能です。

住民税は前年の所得で計算されるとお伝えしましたが、例えば今年収入がなくなってしまった場合でも、前年に所得があれば残りの住民税は必ず納めなくてはいけませんので、滞納しないように気を付けましょう!

消費税

消費税はフリーランスの場合、前々年度の課税売上高が1000万円を超えた場合に、消費税の納税義務者となります。(課税事業者といいます。)もしくは、その年の前年の1月1日から6月30日までの期間に、課税売上高が1000万円を超えた場合で、且つ、給与の合計額が1000万円を超えた場合にも、納税義務者となります。どちらも当てはまらない場合は消費税を払わなくてもよい「免税事業者」となります。

※課税売上高とは、通常の売上高から税金のかからない売上高(例えば不動産の売上高など)を引いた売上高になります。

1000万円を超えた事業年度の2年後が消費税の課税事業者になるので、超えた時点で2年後のために、消費税課税事業者届け出を提出します。

そして2年後に、消費税の申告書と、税金を納付しますが、納付期限は3月31日までです。

また、免税事業者の場合でも、取引先に請求書を作成するときは、税込みの額で請求して構いません。

というのも、こちらが支払っている経費は全て税金払っていますよね?なので、自分が請求するときも税込みで請求しちゃって大丈夫です。

個人事業税

個人事業税とは、地方税の一つであり、その地域で事業を行う際に利用する道路などの公共施設や各種の公共サービスに必要な経費の一部を負担してもらう、という名目にて、フリーランス・個人事業主が営む「事業」に対して課される税金のことです。もちろん、法人には法人事業税というものがございます。

こちらは、事業を行っている場所で「法定業種」の事業を行っている個人に課される税金になります。

課税の対象となる事業に関しては全部で第1種事業37種類、第2種事業3種類、第3種事業30種類ありますので、ほとんどの事業が当てはまります。

計算方法は

(前年の事業所得金額―各種控除額(12カ月事業をしている場合は事業主控除290万円があります。1か月毎に金額は異なりますので詳しくは税務署のHPへ))×対象の事業の税率=税額

です。事業の所得がない場合はもちろん個人事業税もかかりません。申告期限は3月15日ですが、所得税の申告書あるいは都道府県・市町村民税の申告書を提出していれば申告書を提出する必要はなく、納税に該当される人は税務署から納税通知書が送付されます。所得が多かった場合に、突然事業税に関する案内が届きますので、必ず届いた場合は間違えて捨てずに確認するようにしてください。

また、原則としては、8月と11月の2回に分けて納めるのですが、市区町村の確認が遅かった場合は、突然10月くらいに案内がきて、11月に一括で支払うなんてこともあります。

また、税額が1万円以下の場合は8月に全額納めることになります。

因みに、個人事業税は経費になりますので、納付書は次年度の所得税の申告に使えますので大切に保管してください。

固定資産税と償却資産税

固定資産税とは、固定資産の所有者(土地・家屋・償却資産)に課される地方税です。

1月1日現在、土地、家屋及び償却資産の所有者として、固定資産課税台帳に登録されている人が納税対象となります。土地や家屋は基本的に登記されていれば計算されて納付書が届くので支払うだけで問題ありませんが、フリーランスになる前に個人で土地や家屋を購入されている人は、例えば1/3くらいを事業用に使っています!ということであれば、固定資産税も1/3は経費に入れることが可能です。

また、償却資産税はご存知ですか?この償却資産税は市区町村(東京23区内は東京都)が固定資産に対して課税する固定資産税の一部になっています。事業用の減価償却の対象となるような例えば機械や器具、備品、建物の付属設備などといった償却資産に対して課される固定資産税を、土地や建物に課される固定資産税と区別してこのように呼ばれていたりもします。

償却資産は、1月1日の時点で持っている事業用の償却資産の評価額に1.4%をかけた額が課税されます。即時に経費にしている資産や、無形固定資産(特許権などの権利やパソコンのソフトウェアなど)、自動車税の課税対象となる車両(ただし、大型特殊車両は除く)は、対象外となります。所得税の確定申告をした際に、減価償却をしている固定資産がある場合が主に対象となります!

納税義務者は、毎年1月1日時点で土地・家屋及び償却資産を所有している人になります。固定資産税に関しては自動的に納付書が送られてきます。償却資産税に関しては、提出資料は自分の事業所あてに届きます。

毎年1月31日までに償却資産に関する情報(新しく買ったもの、売却や除却、所有有無)を取りまとめて、地方自治体に提出することで完了となります。あとは、計算後の納付書が届いたら速やかに納付してください。

自動車税や印紙税

こちらは、会社用の自動車にかかる税金や収入印紙などのために払っている税金です。

これらは特に申告書などはなく、都度払いとなり、年間の経費にもなります。

以上、フリーランスの税金に関してまとめました。

条件や期間など、細かく色々あるので、忘れないようにしてくださいね!